炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:Allin君行

核心观点:

我们认为,外生力量不改变上行方向,只改变上行节奏。本轮牛市的基石逻辑并未改变,全面依然维持乐观,当下可重点关注科创50、化工、微盘股、新能源。

如何看待当下的牛市格局?

重要资金态度转变,节奏放缓,科技突围。最近一周,中央汇金持股比例较高的沪深300ETF、中证500ETF等14个重要宽基ETF出现大幅资金流出,1月14日至1月16日每日分别净流出幅度达114亿元、715亿元、1048亿元,这可能隐含着重要资金控制市场上行节奏的意图。在此背景下,大盘指数未来进一步上行的节奏可能放缓,但对于场内资金而言,其仍然需要选择资金出口,重要资金持有比例相对较低的科技类板块可能将进一步获得资金的集中涌入,从而强化科技行情。从我们构建的ETF资金流模型来看,模型最新推荐芯片ETF、碳中和ETF、芯片50ETF等,对应仍然相对看好电子、电力设备等科技类方向,但与此同时,模型对数据ETF、软件龙头ETF等偏向AI应用的标的相对谨慎,未来市场行情可能更多切换至AI硬件方向。

微盘股走势是否临近拐点?

权重搭台,小盘唱戏,类比2024年11月。2026年1月以来wind微盘指数上涨6.27%,略微跑赢wind全A的5.62%,对此,我们认为其接近向上加速攀升的拐点,强势期将在2月全面启动。从资金流向来看,2026年初以来主题投资盛行,中证1000、中证2000大幅跑赢其他宽基指数,其强势格局源自游资对主题板块成交活跃度的大幅抬升,卫星、AI应用等热门板块主要分布在中证1000、中证2000的成分股内,且指数成分内部科创、创业板的占比较高,涨跌停板幅度为20%,因为体现出更高的弹性。但从后市来看,大盘权重股受重要资金影响较大,游资交易受保证金比例等政策影响激进度将有所下行,风格将沿市值向两端下沉,大市值端或将聚焦科创50,小市值端或将转向微盘。

还有哪些行业可以增持?

科技是全年战略主线,PPI涨价逻辑亦在进行时。科创50持续看好,不仅是国内科技战略的定位未发生改变,更重要的是美国市场科技股行情逐渐升温,闪迪等存储龙头出现新一轮行情演绎,这将对A股科技板块形成持续催化。此外,按历史规律来看,大宗商品轮动顺序沿着黄金白银-铜铝-原油天然气-农产品展开,当下已经到了铜铝涨价的阶段,PPI转正预期持续强化,对应化工板块将持续处于强势期,而其热度相对卫星等热门题材较低,维持看好。

以下内容节选自金融工程点评报告《标的下沉:节奏放缓,科技突围》,如需全文请参考原文。

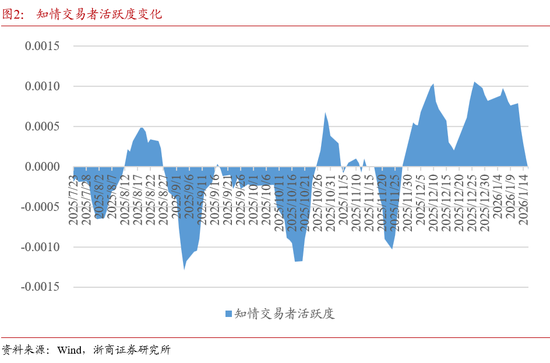

微观市场结构择时

本周知情交易者活跃度指标与市场走势同步,权益市场震荡,对应的知情交易者活跃度指标高位回落,接近零线。从边际变化来看,知情交易者对后市持谨慎观望态度。

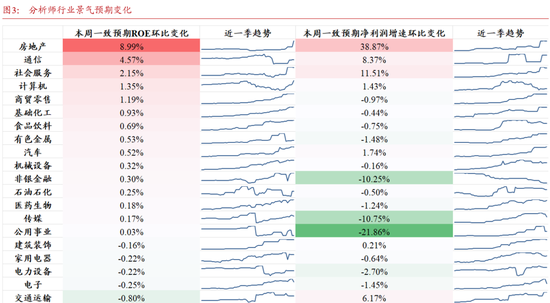

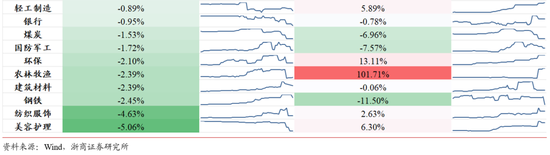

分析师行业景气预期

我们计算了申万一级行业对应的分析师一致预测滚动未来12个月ROE及净利润增速变化。从结果上来看,本周房地产、通信、社会服务行业的ROEFTTM环比增长靠前;农林牧渔、房地产、环保等行业的一致预期净利润FTTM增速环比增长靠前,其中农林牧渔行业一致预期净利润增速环比上涨一倍左右,本周内明显领先于其他行业。

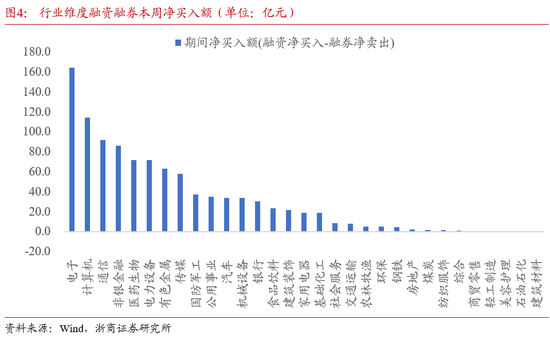

融资融券

本周两融资金在行业层面整体呈净流入趋势,在电子、计算机、通信等行业净流入金额较高,其中电子行业净流入金额最高,达164.4亿元。同时,两融资金仅在建筑材料、石油石化、美容护理行业有小幅净流出。

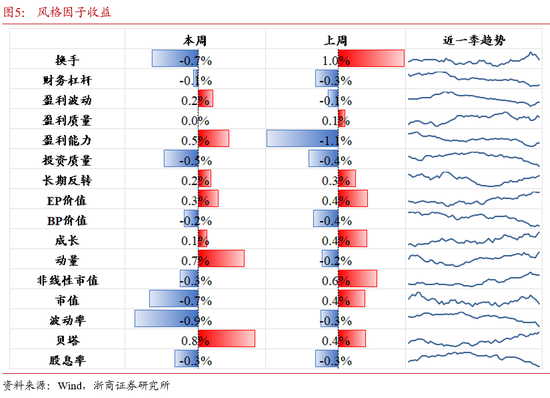

风格检测

从BARRA风格因子收益表现上来看,权益市场本周震荡,风格偏好也出现明显变化。本周基本面类因子表现分化程度缩小,资金对价值和成长无明显偏好,同时,盈利相关的因子回撤修复,其中盈利能力较高的资产表现超越市场平均水平。从交易相关的因子表现来看,高换手的股票资产收益反转,短期动量强、贝塔系数高的个股或有持续提供超额收益的能力。市值风格方面,市值与非线性市值因子均进入回撤期,且非市值因子回撤幅度更大,短期内市场小盘风格相对占优。

肆

风险提示

1、本篇报告结论由量化模型得出,模型基于历史数据的统计归纳,结论未来存在失效风险。

2、基金仓位监测等模型结果由数理统计方法估算得到,与实际情况可能存在差异。

3、测算偏差风险,市场环境变化可能造成测算数据相较于实际数据偏离。

4、本报告对基金产品的研究分析结论基于历史客观数据,不预示其未来表现,也不能保证未来的可持续性,亦不构成投资收益的保证或投资建议。本报告不涉及证券投资基金评价业务,不涉及对基金产品或任何指数样本股的推荐。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜

天盛优配提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯